Pas facile pour un directeur de magazine de prendre la parole dans sa propre revue sans être taxé de narcisse ! C’est pourtant en toute humilité que Pierre-Jacques Datcharry propose de partager son analyse du marché. Fort de ses 25 années d’expérience dans le fitness, il fait le point sur une tendance forte : les franchises. Pour une fois, on ne pourra pas dire que les cordonniers sont les plus mal chaussés !

Sandra Franrenet : Il est rare que Fitness Challenges se focalise sur un seul dossier. Pourquoi un numéro spécial sur les franchises ?

Pierre-Jacques Datcharry : Le marché du fitness est en pleine mutation. Nouveaux concepts, nouveaux modèles économiques… il s’est passé plus de choses en cinq ans que durant les vingt dernières années. Parmi les changements majeurs : l’arrivée massive des franchises low cost dans le paysage français. Il me semblait important de faire le point sur ce sujet qui interroge, voire déroute, les indépendants.

SF : Que va-t-on découvrir dans ce numéro ?

PJD : C’est la deuxième fois que Fitness Challenges se penche sur les franchises. Dans ce numéro, nous proposons d’aller un peu plus loin en dressant une photographie du marché français, avec un focus sur Paris et la région parisienne.

SF : À quels facteurs imputez-vous le boom des franchises low cost dans l’univers du fitness ?

PJD : Pour comprendre le boom des franchises, il faut d’abord regarder l’évolution du marché français au regard du marché européen. Actuellement, 65% des revenus du marché européen sont détenus par les cinq pays suivants (par ordre d’importance décroissante) : le Royaume- Uni, l’Allemagne, l’Italie, la France et l’Espagne. Avec un chiffre d’affaires de 2,5 milliards d’euros, la France commence doucement à rattraper son retard, mais elle part de loin. Les perspectives sont particulièrement attrayantes pour les investisseurs et les entrepreneurs qui croient en son fort potentiel. Mais ces perspectives ne seraient rien si elles ne s’inscrivaient pas, par ailleurs, dans un contexte favorable.

SF : En quoi le contexte français est-il favorable au marché du fitness ?

PJD : Jusqu’alors, la société française était très axée sur le curatif. Preuve en est : on compte 22 000 pharmacies contre environ 4 500 clubs ! Cependant, depuis quelques années, le législateur a opéré un virage vers le préventif. Les campagnes de communication du type “5 fruits et légumes par jour”, “Mangez, bougez” ou “Objectif 10 000 pas par jour”, ont entraîné une prise de conscience collective. Sans oublier l’obligation de trouver des solutions pour combler le trou abyssal de la sécurité sociale avant une banqueroute catastrophique. Les gens font davantage attention à leur alimentation et veillent à exercer une activité physique régulière. Et je ne parle pas de la mode des objets connectés et autres applications qui, même si elles sont pour la plupart aujourd’hui une sorte de jeu pour se comparer à son entourage, incitent aussi à faire du sport ! N’oublions pas également le boom des courses à pied en tout genre et leurs médiatisations qui réveillent certaines ambitions.

Cela s’explique également par la situation économique de la France et la croissance nationale qui tarde réellement à décoller; par l’augmentation, aussi, des nouvelles charges fixes pour les foyers. Aujourd’hui, entre les téléphones mobiles (plusieurs par famille au lieu d’un téléphone fixe), les abonnements aux box pour Internet et le téléphone, les abonnements facilités par cette technologie aux divers chaînes de télé comme Netflix, Canal Sat, Canal +, les abonnements à la musique, il n’est pas rare de dépenser plus de 100€ par famille et par mois.

En bref, tout est réuni pour que les salles de club low cost se remplissent, car pour tous ceux qui découvrent l’activité ou pour tous les déçus, on veut faire du sport oui, mais pas cher.

SF : Les clubs se remplissent-ils en 2015 comme il y a 30 ans ?

PJD : Tout a changé ! Les nouveaux moyens de communication des clubs d’une part et les nouveaux moyens d’information des clients et prospects d’autre part, ont considérablement changé la donne. Grâce au Web, il est désormais possible de visiter plusieurs salles sans bouger de chez soi et opter pour celle dont le concept correspond le mieux à ses attentes. De plus, les multiples forums de discussions et les pages Facebook des clubs permettent rapidement et facilement de prendre le pouls du club ! Toutefois, le premier critère de choix reste toujours la proximité géographique avant le prix. Seulement, aujourd’hui, comme il y a plus de low cost, ils sont donc mathématiquement plus proches des prospects !

Enfin, les bas tarifs jusqu’à 29,90€/mois permettent pour beaucoup de personnes pas vraiment motivées ou pas vraiment certaines d’être régulières, de limiter les risques financiers.

SF : Et les franchises low cost dans tout ça ?

PJD : Avec ce que je viens de dire, d’une manière générale, elles se portent plutôt bien. Pour s’en convaincre, il suffit de regarder le succès du Salon de la franchise. Cela n’a rien d’étonnant : il est souvent plus rassurant de se lancer avec un groupe derrière soi que de débuter seul. En outre, opter pour le système de franchise facilite l’accès au crédit. Dans le domaine du fitness, on assiste à une forte évolution de la franchise depuis cinq ans. Historiquement, le premier à s’être lancé dans cette aventure était Moving. Pendant très longtemps, cette enseigne était la seule à avoir créé son réseau en franchise. Depuis, il a été suivi par de nombreux autres noms du fitness. La franchise permet de prendre des parts de marché et de développer le concept de son choix plus rapidement.

SF : Quelle part les franchises représentent-elles dans le paysage du fitness ?

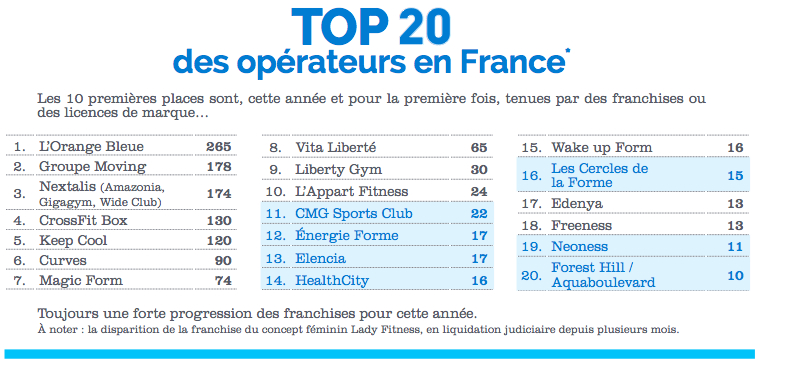

PJD : Les franchises se sont considérablement développées depuis trois ans (cf. le tableau du top 20 des acteurs franchisés français). Elles représentent aujourd’hui 1100 à 1200 clubs sur les 4000 à 4 500 implantés dans l’Hexagone, soit 30 % du marché. Les groupes en développement propre représentent quant à eux quelque 200 clubs sans les clubs corporate. Je profite de cette parenthèse chiffrée pour préciser que le taux de pénétration du marché, tous concepts confondus, s’élève à 8 %, ce qui est relativement faible par rapport au niveau européen qui s’élève à 11% pour l’Allemagne, 13% pour l’Angleterre et jusqu’à 20 % pour certains pays scandinaves comme la Norvège. Enfin, le coût moyen d’un abonnement varie entre 42 et 48€/mois.

SF : Les franchises low cost vont-elles continuer de prendre des parts de marché ?

PJD : C’est certain ! Le développement des franchises low cost va contribuer à redessiner considérablement le paysage du marché. Mais gare aux raccourcis ! En se développant, elles vont

apporter de nouveaux adhérents et de nouveaux concepts dont vont pouvoir s’inspirer les indépendants. Elles ne seront donc pas les seules “responsables” des changements à venir. Les vrais low cost calqués sur les modèles américains ou européens avec des abonnements à 14,90€ ou 9,90 €/mois sans engagement ne sont pas encore là.

SF : Quels sont les changements que vous évoquez ?

PJD : Pendant des années, les clubs ont proposé des abonnements généralistes all inclusive. Ce modèle est en train de disparaître, car on propose des concepts forts et très différents dans les clubs aujourd’hui. Les adhérents n’aiment pas tout ce qu’on leur propose et surtout ne peuvent pas tout faire. Aujourd’hui, la demande a changé. Les consommateurs sont beaucoup plus matures : entre leurs activités professionnelles, leurs obligations personnelles, leur vie familiale et leur cercle social, ils ont peu de créneaux à dédier au sport et refusent de payer ce qu’ils ne consomment pas. Ce raisonnement explique la forte croissance des low cost. Ce phénomène a également contribué à l’hyper segmentation du marché et à l’éclatement des clubs généralistes.

Pour répondre aux attentes des adhérents, les clubs ont commencé à se transformer en studio, en box. Concrètement, c’est un club plus petit et ultra-spécialisé qui propose une seule discipline. Biking, Pilates, fonctional training, cours collectifs, CrossFit, yoga… il y en a pour tous les goûts.

SF : Nous avons parlé des offres low cost et des studios. Pouvez-vous nous dire quelques mots des clubs haut de gamme ?

PJD : L’Hexagone compte très peu de clubs haut de gamme. Ceux qui existent sont essentiellement concentrés à Paris. C’est donc un secteur où il y a des parts de marché à prendre, mais pas n’importe comment.

Je pense qu’un investisseur tenté par une “aventure trois étoiles” aura intérêt à montrer qu’il sait se différencier des autres offres : le prix de ses abonnements devra être justifié par une différence dans l’offre d’entraînement et/ou de suivi. Je préconise également de regarder ce qui se pratique du côté des Spas de luxe, car ce sont des concurrents à ne pas négliger.

SF : Entre l’arrivée en force des franchises, la poussée des low cost et les acteurs émergents, les indépendants ont-ils du souci à se faire ?

PJD : Beaucoup d’opérateurs historiques s’inquiètent de l’arrivée rapide et massive de nouveaux acteurs, franchises low cost en tête. Certes, ils prennent des parts de marché, mais il ne faut pas perdre de vue que le marché du fitness est en pleine expansion. Pour utiliser une métaphore, je dirais que c’est un gâteau qui grossit à mesure que les acteurs arrivent. On est loin d’une pâtisserie sur laquelle il n’y aurait que des miettes à se partager ! La situation va bientôt se tasser. Le nombre de clubs va stagner quand le marché aura enfin rattrapé son retard.

SF : En gros, il faut attendre que la situation se tasse ?

PJD : Il faut attendre, certes, mais cela ne signifie pas rester passif ! Beaucoup d’opérateurs historiques vivent encore sur leurs acquis. Ils n’ont pas compris que la demande avait radicalement changé. Bloqués sur un modèle archaïque, ils considèrent que la clientèle actuelle est difficile et capricieuse comparée à ce qu’elle était il y a dix ans. Ils se trompent. Elle est juste beaucoup plus informée. S’ils veulent rester dans la course, ces acteurs vont devoir se retrousser les manches et coller constamment à l’évolution du marché. Le talon d’Achille des clubs low cost est la fidélisation. Cela s’explique par le concept souvent réduit au minimum et par l’absence d’encadrement. Il y a un turn-over incroyable, mais c’est une chance pour les autres modèles économiques qui, inévitablement, récupéreront des adhérents en quête de nouvelles activités et d’autres prestations.

* En nombre de clubs exploités à fin mars 2015

En bleu, les groupes en propre qui ne franchisent pas.

SF : Quels conseils auriez-vous envie de leur donner ?

PJD : Chaque salle, chaque ville, chaque situation est particulière. Je crois juste que, d’une manière générale, il faut accepter de se remettre en question, adopter une attitude dynamique pour lever les freins au changement et faire preuve d’une forte capacité d’adaptation. Il me semble, en revanche, dangereux de succomber aux sirènes de la baisse des prix. Beaucoup de nouveaux arrivants sont très agressifs sur le plan commercial. Ils proposent des prix d’appels low cost qui oscillent entre 9,90 et 19,90€/mois. Il serait irrationnel de s’aligner sur ces tarifs. La raison ? Leurs charges ne sont pas les mêmes. Plutôt que de baisser les prix, il me semble plus judicieux de les garder inchangés et de justifier cette constance par une hausse de la qualité et du niveau des prestations. Les indépendants oublient trop souvent qu’ils peuvent abattre des cartes que les franchises ne peuvent pas jouer.

SF : Quelles sont ces cartes ?

PJD : Les indépendants possèdent d’abord et surtout la carte de la souplesse. Contrairement aux franchises et aux groupes qui répondent à des modèles économiques très stricts, ils peuvent adopter des stratégies plus souples et créatives qui leur permettent d’ajuster, de modifier et de faire évoluer plus rapidement leur concept dans le temps. Les opérateurs installés à Paris sont, en outre, relativement épargnés par la concurrence des nouveaux arrivants. Entre le montant des charges et des loyers, les franchises ont du mal à trouver de beaux emplacements. Et quand elles les trouvent, elles doivent faire face à la concurrence des grandes enseignes de mode, d’ameublement et de cosmétique. Être à Paris est plus que jamais un luxe.

SF : Le mot de la fin ?

PJD : Le marché du fitness a de belles années devant lui. Nous sommes seulement au début de sa transformation. Il y a de la place pour tous les modèles économiques réalisés avec sérieux et professionnalisme. De toute manière le marché s’autorégulera. Cette transformation va supposer de relever de nouveaux challenges.